Jak tlumíme pracovní oděvy?

Autor: Anastasia Minenko, účetní-konzultant v GANDALF Consultation Line Materiály z novin Progressive Accountant, říjen 2021 Od roku 2021 promítáme pracovní oděvy a další položky nízké hodnoty do účetnictví jinak. Podívejme se, co se změnilo v programu 1C: Enterprise Accounting 3.0.

Novinka v legislativě

Od roku 2021 vstoupila v platnost nová FSBU 5/2019 „Rezervy“. Zásoby jsou nyní vykazovány jako aktiva, která jsou spotřebována, prodávána nebo používána v rámci provozního cyklu organizace nebo po dobu nepřesahující 12 měsíců. To znamená, že se neřídíme cenou objektu jako dříve, ale jeho životností. U ostatního majetku, jehož životnost přesahuje 12 měsíců, si mohou organizace vybrat, který právní předpis pro ně bude v roce 2021 výhodnější pro vedení evidence: uplatnit PBU 6/01 za poslední rok nebo přejít na nové FSBU 6/2020. PBU 6/01 předpokládá, že aktiva, která splňují všechny znaky dlouhodobého majetku (FPE), ale stojí až 40 000 rublů, se mohou promítnout do účetnictví jako součást zásob (MP). Podle nového FAS společnosti nezávisle určují, na která aktiva se bude standard aplikovat, na základě limitu stanoveného v účetní politice. Z tohoto důvodu používáme nový koncept – „Nízká hodnota zařízení a zásob“. Jedná se o objekty, které jsou v účetnictví uznány jako nevýznamné. Patří mezi ně většina toho, co bylo dříve speciálním oblečením a speciálním vybavením, stejně jako nábytek, kancelářské vybavení, počítače, elektrické nářadí, hasicí přístroje atd. Náklady na pořízení nebo vytvoření takových předmětů jsou považovány za náklady období, ve kterém byly vynaloženy. Částky se odepisují v účetnictví ihned při pořízení cenin, v daňovém účetnictví – v okamžiku uvedení do provozu.

Jak stanovit limit pořizovací ceny dlouhodobého majetku v účetních zásadách

Stejně jako dříve organizace samostatně určuje nákladový limit pro dlouhodobý majetek, ale na rozdíl od PBU norma neuvádí maximální hodnotu limitu. Kromě toho neexistuje žádný náznak, že limit musí být stanoven na jednotku aktiva a že musí být měřen v peněžních jednotkách. Při stanovení limitu dle nového FSBU 6/2020 zohledněte závažnost informací o drobném dlouhodobém majetku. Aby bylo možné klasifikovat aktivum jako nízkou hodnotu, musí být informace o něm pro organizaci nevýznamné. Jedná se o informace, jejichž přítomnost nebo nepřítomnost neovlivňuje ekonomická rozhodnutí uživatelů účetní závěrky. Je vhodnější okamžitě stanovit nákladový limit pro celý soubor nepodstatného dlouhodobého majetku. Organizace se může například rozhodnout, že náklady na předměty ve skupině „Kancelářské vybavení“ nebo „Kancelářský nábytek“ jsou nevýznamné a lze je okamžitě odepsat jako náklady, i když jedno aktivum stojí 150 tisíc rublů.

Nastavení účtování nízké hodnoty v programu

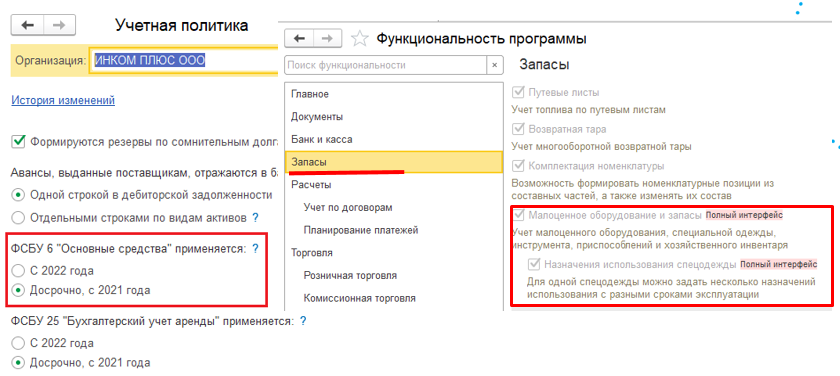

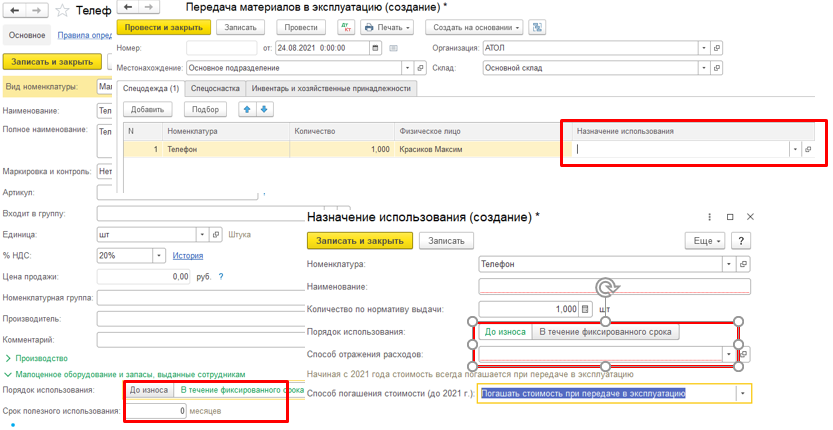

Nejprve ve svých účetních zásadách uveďte, jak nízkou hodnotu zohledňujete: podle nové normy nebo podle PBU 6/01 (odst. “Hlavní” – “Účetní zásady” — „Stálá aktiva FSBU 6“). Pracovní oděvy a vybavení lze v programu zohlednit podrobněji pomocí funkcionality nastavení životnosti objektu (odst. “Hlavní” – “Funkčnost” – “Zásoby” – zaškrtávací políčko „Účel použití pracovního oděvu“).

Příjem zboží s nízkou hodnotou

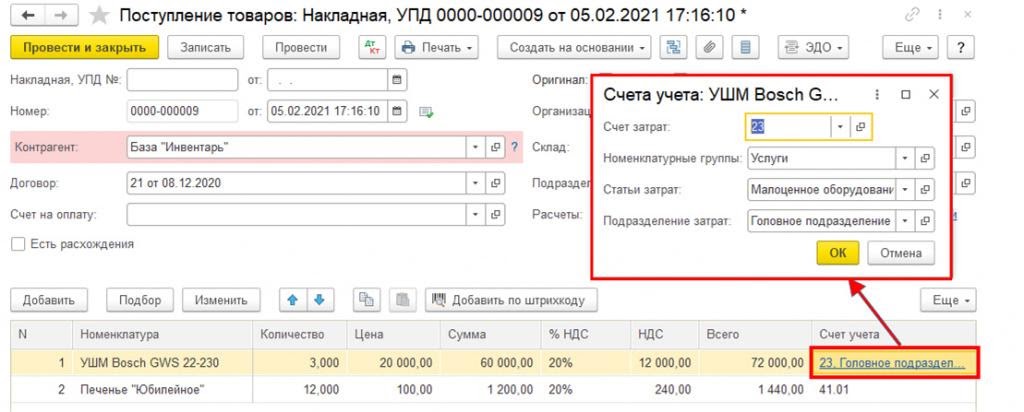

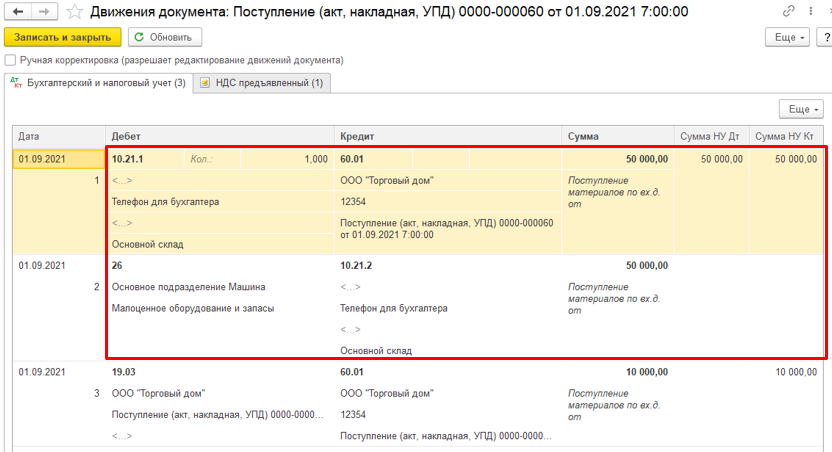

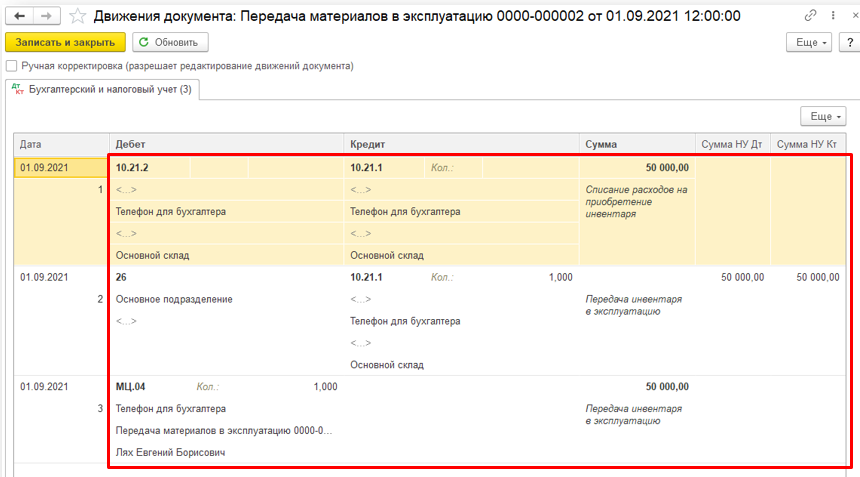

Pro zaúčtování drobného zařízení a zásob, které jsou považovány za nevýznamné, byl do programu zařazen samostatný účet 10.21 „Drobná zařízení a zásoby“ se dvěma podúčty a nový typ číselníku „Drobná zařízení a zásoby“. Účtová osnova. Pro příjem potřebných předmětů do skladu použijte doklad „Příjem zboží“ nebo „Předběžná zpráva“. Při jejich vyplňování můžete vybrat položku s požadovaným typem. Poté vás program vyzve k okamžitému výběru účtu a analýzy nákladů, aby se tyto náklady promítly do účetnictví. Zaúčtovaný doklad vygeneruje transakce pro zaúčtování předmětů na sklad na účet 10.21.1 a pro odepsání hodnoty majetku v účetnictví do nákladů z účtu 10.21.2 do nákladů.

Po promítnutí příjmu předmětů se s nimi pracuje běžným způsobem – přesouvají se, montují, předávají do výroby.

Předání předmětu zaměstnanci k použití

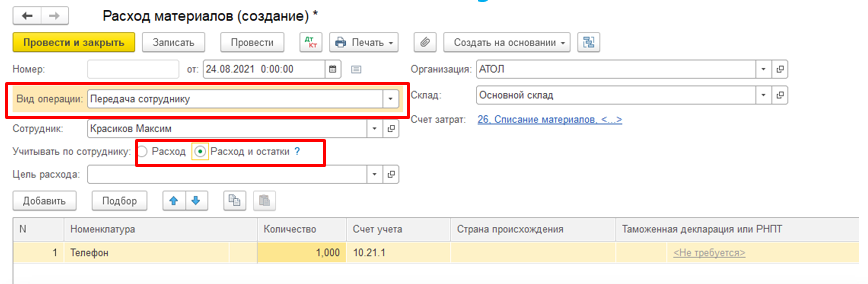

Převod zařízení nízké hodnoty do provozu se provádí pomocí jednoho ze dvou dokumentů: „Spotřeba materiálů” nebo “Převod materiálů do provozu” K vyplnění dokumentu”Spotřeba materiálů“, nejprve uveďte typ operace “Převod na zaměstnance” Poté vyberte zaměstnance a nezapomeňte uvést, jak budou záznamy o zaměstnanci uchovávány. možnost “spotřeba» zahrnuje aktivaci a odepsání tohoto aktiva z podrozvahového účtu. možnost “Náklady a zůstatek”: předmět se promítne na podrozvahový účet a odepíše z něj až po zaúčtování odpisu.  Po zadání všech nezbytných nastavení v dokumentu do něj přetáhneme požadovaný objekt s nízkou hodnotou. Účetní účet 10.21.1 je zadán automaticky. Nezapomeňte zadat nákladový účet, na který program odepíše pořizovací cenu majetku v daňovém účetnictví. Výsledek: program vygeneruje odpisy a uzavře účet 10.21. a zohlednit i předmět na podrozvahovém účtu MK.

Po zadání všech nezbytných nastavení v dokumentu do něj přetáhneme požadovaný objekt s nízkou hodnotou. Účetní účet 10.21.1 je zadán automaticky. Nezapomeňte zadat nákladový účet, na který program odepíše pořizovací cenu majetku v daňovém účetnictví. Výsledek: program vygeneruje odpisy a uzavře účet 10.21. a zohlednit i předmět na podrozvahovém účtu MK.

Vyřazení materiálů z provozu

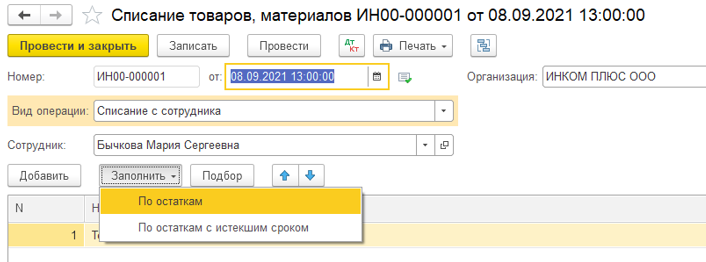

Abychom mohli sledovat a analyzovat, komu, kolik a co bylo vydáno, studujeme zprávu „Materiály vydané zaměstnancům“. V něm také vidíte životnost objektu, jak dlouho ještě musí sloužit a předpokládané datum odpisu, pokud se tato informace promítla do programu. Životnost majetku můžete uvést na kartě položky nebo v dokladu „Převod materiálů k provozu“ v poli „Účel použití“, pokud jste tuto funkci povolili.  Odpis materiálu v programu se může projevit ve dvou dokladech: „Odepis materiálu z provozu“ a „Odepis zboží, materiálu“. Oba dokumenty jsou v sekci „Sklad“. Uvažujme o odepsání materiálů pomocí dokumentu „Odepsání zboží“. Aby se dokument vyplnil automaticky pomocí tlačítka „Vyplnit“, označte nejprve typ operace „debet od zaměstnance“, poté – zaměstnance. Kliknutím na tlačítko „Vyplnit“, výběrem požadovaného způsobu plnění – „po zbytcích“ nebo „po prošlých zbytcích“, program natáhne do dokladu všechny potřebné údaje. Po provedení program vygeneruje transakci k odpisu objektu z podrozvahového účtu MC. Odepsaný majetek můžete v programu obnovit pouze pomocí ručních operací.

Odpis materiálu v programu se může projevit ve dvou dokladech: „Odepis materiálu z provozu“ a „Odepis zboží, materiálu“. Oba dokumenty jsou v sekci „Sklad“. Uvažujme o odepsání materiálů pomocí dokumentu „Odepsání zboží“. Aby se dokument vyplnil automaticky pomocí tlačítka „Vyplnit“, označte nejprve typ operace „debet od zaměstnance“, poté – zaměstnance. Kliknutím na tlačítko „Vyplnit“, výběrem požadovaného způsobu plnění – „po zbytcích“ nebo „po prošlých zbytcích“, program natáhne do dokladu všechny potřebné údaje. Po provedení program vygeneruje transakci k odpisu objektu z podrozvahového účtu MC. Odepsaný majetek můžete v programu obnovit pouze pomocí ručních operací.

Vlastnosti účtování některých objektů

Účetní předpisy nevyžadují použití kritéria významnosti u pracovních oděvů a jiných speciálních výrobních prostředků, jejichž životnost je kratší než 12 měsíců. Před převedením zaměstnanci k použití je lze zohlednit na účtu 10. Před přechodem na nový standard FSBU 6/2020 také není nutné uplatňovat kritérium významnosti na drobný dlouhodobý majetek. Zrušení Metodického pokynu pro účtování speciálních zařízení a zavedení pojmu významnosti do účetnictví umožňuje účetní organizovat účtování a klasifikaci předmětů skutečně pohodlným a ekonomicky proveditelným způsobem.

Pracovní oděv je oděv a obuv navržená k ochraně a snížení dopadu škodlivých pracovních podmínek. Zaměstnavatel je povinen poskytnout zaměstnancům takové oblečení v případě potřeby v souladu s ust. 212 zákoníku práce Ruské federace. Počínaje rokem 2021 se účetnictví zásob provádí v souladu s federálním účetním standardem 5/2019. A účtování dlouhodobého majetku upravuje FSBU 6/2020, jeho aplikace je povinná od roku 2022.

Jaká aktiva zahrnují náklady na pracovní oděvy?

- akcie;

- hlavní prostředky;

- jednorázové výdaje.

Více podrobností o každé možnosti.

Pracovní oděvy jako zásoby

Speciální dodávka se stává „rezervou“, pokud její maximální životnost je jeden rok nebo délka průměrného provozního cyklu organizace. Účetnictví se v tomto případě řídí FAS 5/2019 Zásoby.

Podle dříve platného PBU 5/01 a Metodického pokynu k účtování zásob bylo možné náklady splácet rovným dílem po dobu užívání nebo jednorázově, pokud doba použití byla kratší než rok.

A nová FSBU 5/2019 uvádí, že zásoby se odepisují jedním ze tří způsobů:

- současně s uznáním výnosu z prodeje;

- při likvidaci v jiných případech, než je prodej;

- pokud se z použití rezerv neočekávají žádné budoucí ekonomické přínosy.

Mimo jiné podle odstavců 41 a 43 standardu se účetní hodnota vyřazených zásob vykazuje jako náklad období, ve kterém došlo k prodeji nebo jinému vyřazení.

V důsledku toho: náklady na pracovní oděvy jsou považovány za jednorázové.

Vlastnosti použití FSB 5/2019 ve vztahu k výdajům na pracovní oděvy

Ustanovení 47 standardu umožňuje zvolit způsob přechodu – prospektivně nebo retrospektivně.

Prospektivní metoda znamená, že standard je aplikován na transakce, ke kterým dojde po zahájení aplikace FAS 5. U retrospektivní metody jsou účetní ukazatele přepočítány tak, jako by byl standard aplikován vždy.

Slibná metoda nevyžaduje žádné speciální operace. Po zahájení používání, při obdržení speciálního oděvu, se promítne do zásob při vyřazení nebo prodeji, jeho pořizovací cena musí být uznána jako náklad:

- D84K10.

- D 20 (23,25,26,44) K 10.

Při zpětném způsobu přechodu k 31. prosinci roku předcházejícímu začátku roku uplatnění je nutné odepsat najednou do nákladů část nákladů na pracovní oděvy, které jsou k datu úpravy již používané, ale náklady nebyly plně splaceny. Úprava se tradičně aplikuje na nerozdělený zisk.

Pracovní oděvy jako dlouhodobý majetek

Pokud je pracovní oděv drahý a překračuje limit hodnoty stálých aktiv, který je stanoven v souladu s FAS 6/2020, a doba používání je jeden rok nebo délka běžného provozního cyklu organizace, pak se zaúčtuje jako položka dlouhodobého majetku a odepisuje se po dobu své životnosti. Odepisovat se začíná od okamžiku uvedení do provozu nebo od začátku měsíce následujícího po něm. Organizace má nyní právo zvolit si toto datum na základě paragrafů. a doložka 33 FSBU 6/2020. Začátek odpisování je navíc spojen s odrazem ve složení dlouhodobého majetku, nikoli s vydáním zaměstnanci. To znamená, že se mohou začít počítat i odpisy nevydaného pracovního oděvu.

Vzhledem k tomu, že FAS 6 je povinný v roce 2022, je nutné stanovit likvidační hodnotu objektu. Objekt lze odepisovat pouze do jeho dosažení. OS se již neopotřebovávají, dokud nedosáhnou nulových nákladů. Je však povoleno stanovit zbytkovou hodnotu rovnou nule v očekávání, že se pracovní oděv během používání zcela opotřebuje a je nepravděpodobné, že by se po skončení doby nošení prodal za jakoukoli minimální cenu.

Podle tohoto standardu mohou slibnou přechodovou metodu používat pouze ty organizace, které mají právo používat zjednodušené účetní metody (nezaměňovat se zjednodušeným daňovým systémem). Pokud organizace není jednou z nich, bude nutné ji přepočítat pomocí retrospektivní metody a změnit ukazatele vykazování, jako by se dříve uplatňoval FAS 6/2020.

Je povoleno provést jednorázovou úpravu: 31. prosince roku předcházejícího roku, ve kterém se začal uplatňovat FAS 6, zohledněte úpravu v účetnictví. Pokud společnost plánuje používat standard od roku 2022, musí být opravy provedeny do 31.12.2021. prosince 84. Přepočítejte účetní hodnotu dlouhodobého majetku a odpisů a přiřaďte rozdíl mezi starou a novou hodnotou na účet XNUMX.

Účtováno do nákladů najednou

Pokud má zakoupený pracovní oděv životnost delší než rok a náklady jsou nižší než limit dlouhodobého majetku, nesplňuje ani kritéria pro zásoby podle FAS 5, ani kritéria pro dlouhodobý majetek podle FAS 6 V tomto případě jsou náklady na pracovní oděv účtovány do nákladů. Celkové náklady na jeho odpis by zároveň neměly překročit stanovené kritérium významnosti.